AKUNTANSI PERUSAHAAN DAGANG

1. BUKTI TRANSAKSI

Bentuk bukti transaksi:

a. Bukti transaksi intern

Bukti transaksi untuk kepentingan perusahaan sendiri dan tidak berhubungan dengan pihak luar perusahaan. Contoh: memo (pemakaian perlengkapan, penggunaan bahan baku, penaksiran kerugian piutang).

b. Bukti transaksi ekstern

Bukti transaksi yang terjadi antara perusahaan dan pihak eksternal.

Contoh Bukti Transaksi

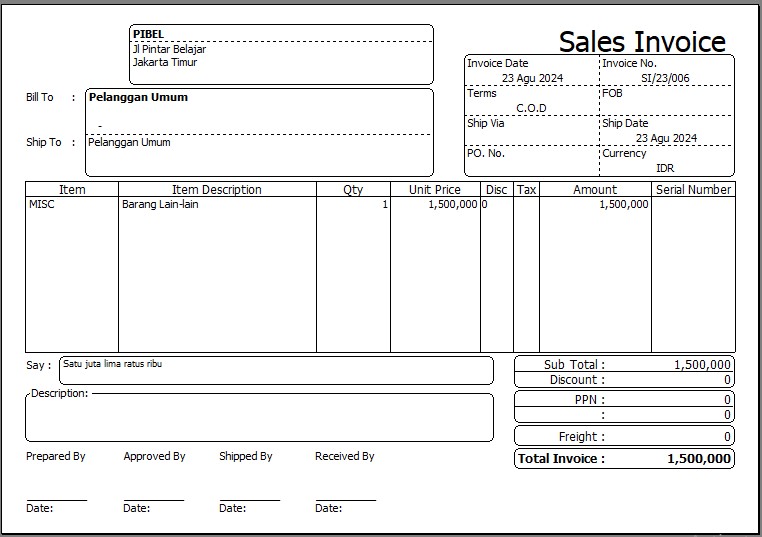

- Kwitansi → bukti penerimaan uang.

- Cek → surat perintah tertulis dari pemegang rekening kepada bank untuk membayar sejumlah uang tertentu kepada orang yang namanya tertulis dalam cek tersebut atau yang membawa.

- Nota kontan → bukti pembayaran secara tunai.

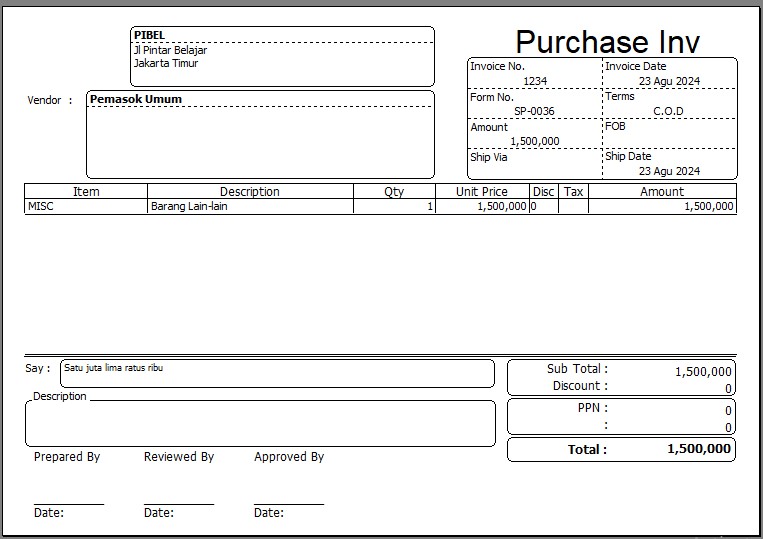

- Faktur → bukti pembelian atau penjualan secara tunai ataupun kredit (tergantung ada tidaknya syarat pembayaran).

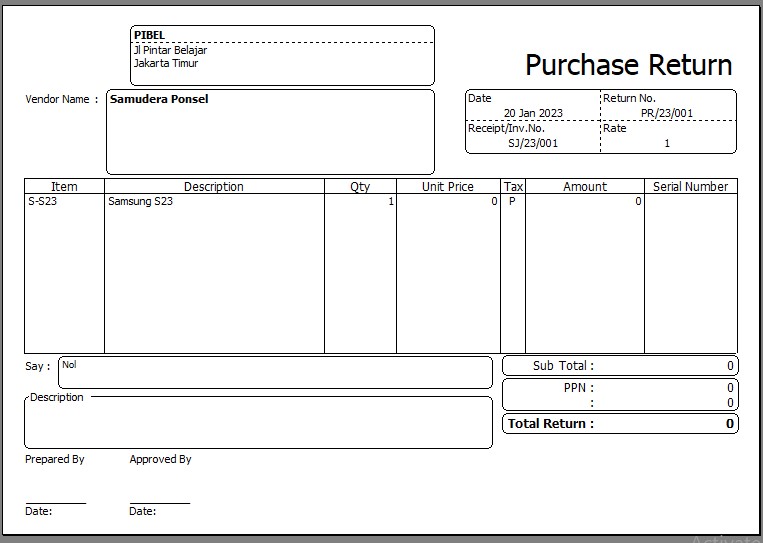

- Nota Debet → bukti bahwa pembeli telah mendebet perkiraan penjual yang disebabkan oleh berbagai hal (bukti adanya retur pembelian).

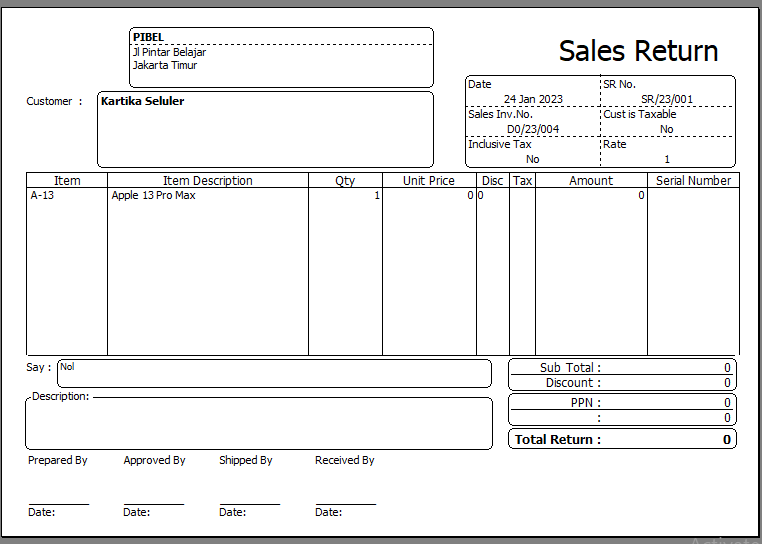

- Nota Kredit → bukti bahwa penjual telah mengkredit perkiraan pembeli yang disebabkan oleh berbagai hal (bukti adanya retur penjualan).

- Bukti memorial → bukti transaksi intern perusahaan untuk mencatat transaksi yang sifatnya intern.

- Bukti kas masuk → bukti untuk mencatat semua penerimaan kas perusahaan.

- Bukti kas keluar → bukti untuk mencatat pengeluaran kas perusahaan.

2. Klasifikasi Akun Akuntansi

1) Asset

a) Asset Lancar

- Kas: uang kertas atau uang logam yang dimiliki perusahaan.

- Piutang Usaha: hak yang dimiliki oleh suatu perusahaan atas utang yang dilakukan oleh perusahaan lain.

- Beban Dibayar di muka: beban yang dibayar terlebih dahulu, baru menggunakan hak atas pembayaran tersebut.

- Wesel tagih: Janji tertulis untuk membayar sejumlah uang pada periode waktu tertentu.

- Perlengkapan: barang yang digunakan perusahaan untuk mendukung kegiatan perusahaan yang habis kurang dari satu periode. Contoh: ATK, tinta.

- Pendapatan yang masih harus diterima: hak yang seharusnya sudah diterima karena pekerjaan sudah selesai dilakukan, tetapi belum menerima uangnya.

- Persediaan barang dagangan: persediaan yang dibeli untuk dijual kembali.

b) Asset Tetap

- Peralatan: Barang yang digunakan untuk mendukung kegiatan perusahaan yang bisa digunakan lebih dari satu periode. Contoh: gunting, AC, meja, kursi.

- Gedung: bangunan yang dimiliki perusahaan.

- Akumulasi penyusutan gedung: total penyusutan gedung yang telah diakumulasi.

- Mesin: peralatan yang digunakan dalam produksi.

- Akumulasi penyusutan mesin: total penyusutan mesin yang telah diakumulasi.

- Kendaraan: mobil, truk, atau kendaraan lain yang dimiliki perusahaan.

- Akumulasi penyusutan kendaraan: total penyusutan kendaraan yang telah diakumulasi.

- Tanah: tanah yang dimiliki perusahaan.

2) Liabilities (Liabilitas)

a) Hutang Lancar

- Hutang usaha: utang yang terjadi karena kegiatan operasional perusahaan. Misal: pembelian secara kredit.

- Hutang wesel: Utang yang didukung surat pernyataan kesediaan untuk membayar yang dilakukan oleh debitur.

- Beban yang masih harus dibayar: beban yang sudah terjadi, tetapi belum dibayar.

- Pendapatan diterima dimuka: Pendapatan yang diterima lebih awal, tetapi pekerjaan belum selesai dikerjakan.

b) Hutang Jangka Panjang

- Hutang Obligasi: Utang jangka panjang yang diperoleh dengan penjualan surat-surat obligasi.

- Hutang Hipotik: Utang dengan jaminan barang tidak bergerak.

- Hutang Bank: Utang kepada pihak bank, yang pembayarannya lebih dari satu periode.

3) Owner Equity (Ekuitas Pemilik)

- Modal: Selisih antara aset dengan utang.

- Prive: Pengambilan uang oleh pemilik perusahaan untuk kepentingan pribadi.

4) Revenue (Pendapatan)

- Pendapatan Penjualan: Pendapatan yang diperoleh dari penjualan barang atau jasa kepada pelanggan.

- Pendapatan Bunga: Pendapatan yang diperoleh dari bunga atas investasi atau simpanan.

- Pendapatan Sewa: Pendapatan yang diperoleh dari penyewaan properti atau aset kepada pihak lain.

- Pendapatan Lain-lain: Pendapatan yang tidak termasuk dalam kategori utama, seperti pendapatan dari penjualan aset tetap.

5) Expense (Beban)

- Beban gaji: Pengeluaran untuk membayar gaji karyawan.

- Beban listrik dan telepon: Pengeluaran untuk biaya listrik dan telepon.

- Beban sewa: Pengeluaran untuk sewa gedung atau fasilitas lainnya.

- Beban Bunga: Pengeluaran untuk pembayaran bunga utang.

- Beban depresiasi: Pengeluaran yang berhubungan dengan penurunan nilai aset tetap.

3. Jurnal khusus dan Umum

A. Pengertian Jurnal Khusus

Jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi yang terjadi secara berulang-ulang dan sejenis dalam satu periode akuntansi. Dalam perusahaan dagang, transaksi rutin dicatat dalam jurnal khusus, sedangkan transaksi yang jarang terjadi dicatat dalam jurnal umum. Tujuan penggunaan jurnal khusus adalah untuk mempermudah pencatatan dan mengurangi biaya yang terkait dengan pencatatan transaksi.

Perbedaan Jurnal Khusus dan Jurnal Umum

- Jurnal Umum: Digunakan untuk mencatat transaksi yang tidak sering terjadi, sedangkan Jurnal Khusus digunakan untuk transaksi yang sering terjadi.

- Format Jurnal: Jurnal Umum memiliki format sederhana dengan dua kolom, sedangkan Jurnal Khusus biasanya memiliki banyak kolom.

B. Jenis-Jenis Jurnal Khusus

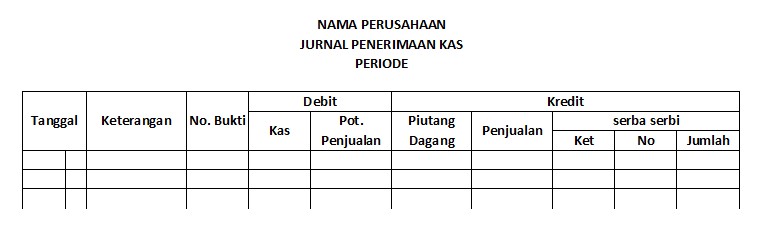

Jurnal Penerimaan Kas

Mencatat semua transaksi yang berkaitan dengan penerimaan uang tunai dari berbagai sumber. Format khusus digunakan untuk mencatat akun kas (debit) guna memudahkan pemostingan ke buku besar.

Contoh transaksi yang dicatat:

- Penjualan tunai

- Penerimaan pelunasan piutang

- Penerimaan pendapatan (bunga, dividen, sewa)

- Retur pembelian secara tunai

Format Jurnal Penerimaan Kas

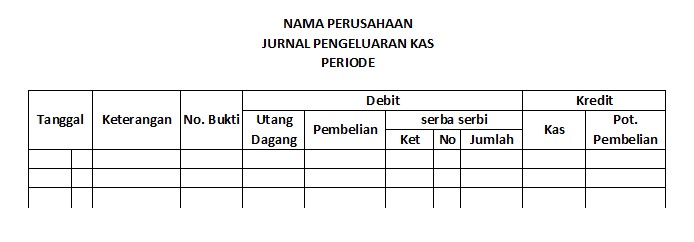

Jurnal Pengeluaran Kas

Mencatat semua transaksi yang berkaitan dengan pengeluaran atau pembayaran uang tunai. Format khusus digunakan untuk kolom akun kas (kredit) agar memudahkan pemostingan ke buku besar.

Contoh transaksi yang dicatat:

- Pembelian tunai

- Pembayaran atau pelunasan utang dagang

- Pembayaran biaya-biaya

- Retur penjualan secara tunai

- Pengambilan uang tunai pribadi

Format Jurnal Pengeluaran Kas

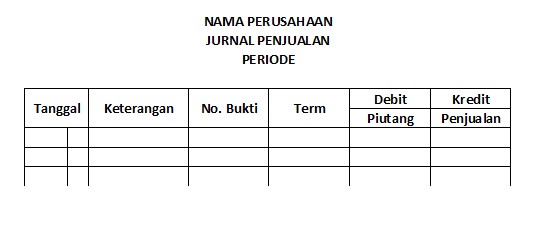

Jurnal Penjualan

Digunakan untuk mencatat penjualan barang dagangan secara kredit, yang menimbulkan hak tagih kepada pelanggan.

Format Jurnal Penjualan

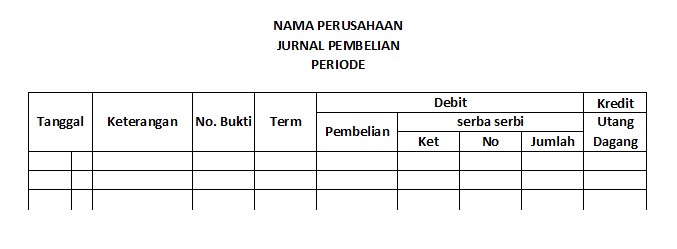

Jurnal Pembelian

Digunakan untuk mencatat pembelian barang dagangan secara kredit, yang menimbulkan kewajiban atau utang kepada pemasok, serta pembelian lainnya yang dilakukan secara kredit.

Contoh transaksi yang dicatat:

- Pembelian barang dagangan secara kredit

- Pembelian perlengkapan, peralatan, dan aktiva lain secara kredit

Format Jurnal Pembelian

Jurnal Umum

Jurnal umum adalah jurnal yang digunakan untuk mencatat transaksi yang tidak sering terjadi atau transaksi yang tidak memiliki jurnal khusus yang sesuai.

Format Jurnal Umum

4. Buku Besar dan Buku Pembantu Utang/Piutang

A. Pengertian Buku Besar

Buku Besar (General Ledger) adalah catatan akuntansi utama yang memuat rincian semua akun yang digunakan oleh perusahaan untuk mencatat transaksi keuangan. Setiap akun di dalam buku besar mencerminkan jenis tertentu dari transaksi, seperti kas, piutang, utang, persediaan, pendapatan, dan beban.

Dalam buku besar, transaksi dicatat secara terperinci berdasarkan tanggal dan nomor referensi jurnal, dengan saldo yang menunjukkan total dari semua transaksi yang telah terjadi untuk akun tersebut. Buku besar menjadi dasar untuk menyusun laporan keuangan seperti neraca dan laporan laba rugi.

B. Fungsi Utama Buku Besar:

- Mengorganisir Data Keuangan: Memungkinkan perusahaan untuk melacak semua transaksi dalam akun yang relevan.

- Penyusunan Laporan Keuangan: Data yang tercatat dalam buku besar digunakan untuk menyusun laporan keuangan akhir.

- Verifikasi Akurasi: Memastikan bahwa semua transaksi dicatat dengan benar dan sesuai dengan prinsip-prinsip akuntansi.

C. Bentuk Buku Besar

Buku Besar bentuk T

Buku Besar bentuk 2 kolom

Buku Besar bentuk 3 kolom

Buku Besar bentuk 4 kolom

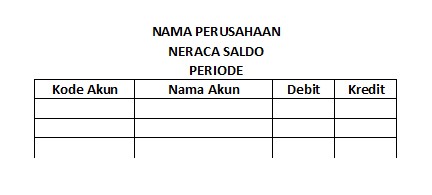

5. Neraca Saldo (Trial Balance)

A. Pengertian Neraca Saldo

Neraca Saldo (Trial Balance) adalah daftar yang menampilkan saldo akhir dari setiap akun yang terdapat di buku besar pada periode tertentu. Tujuan dari neraca saldo adalah untuk memeriksa keseimbangan antara total debit dan total kredit dalam sistem pembukuan ganda.

B. Fungsi Neraca Saldo:

- Memeriksa Akurasi Pencatatan: Neraca saldo membantu memverifikasi apakah total saldo debit dan kredit sudah seimbang, menunjukkan bahwa pencatatan transaksi telah dilakukan dengan benar.

- Dasar Penyusunan Laporan Keuangan: Neraca saldo digunakan sebagai langkah awal dalam penyusunan laporan keuangan seperti neraca dan laporan laba rugi.

- Deteksi Kesalahan: Jika neraca saldo tidak seimbang, ini menandakan adanya kesalahan dalam pencatatan transaksi yang perlu diperiksa dan diperbaiki.

C. Bentuk Neraca Saldo

Berikut adalah contoh format Neraca Saldo:

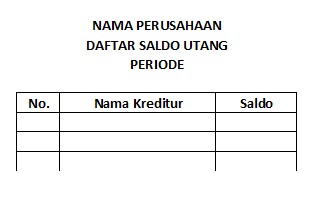

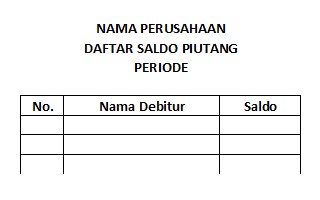

6. Daftar Saldo Utang dan Piutang

A. Pengertian Daftar Saldo Utang dan Piutang

Daftar Utang Dagang memperlihatkan jumlah rincian utang perusahaan kepada pihak lain, berdasarkan nama-nama perusahaan atau orang yang menjual barang atau jasa kepada perusahaan secara kredit. Daftar ini membantu perusahaan dalam mengelola kewajiban pembayaran kepada kreditor atau pemasok. Sedangkan,

Daftar Piutang Dagang memperlihatkan jumlah rincian piutang berdasarkan nama-nama perusahaan atau orang yang membeli barang atau jasa secara kredit dari perusahaan. Daftar ini mencakup informasi tentang setiap pelanggan yang masih memiliki kewajiban pembayaran kepada perusahaan, sehingga memudahkan dalam pengelolaan piutang dan penagihan.

B. Bentuk Daftar Saldo Utang dan Piutang

Berikut adalah contoh format Daftar Saldo Utang:

Berikut adalah contoh format Daftar Saldo Piutang:

7. Jurnal Penyesuaian (Adjusting Entries)

A. Pengertian Jurnal Penyesuaian

Jurnal Penyesuaian (Adjusting Entries) adalah entri jurnal yang dibuat pada akhir periode akuntansi untuk memperbarui saldo akun agar mencerminkan kondisi keuangan yang sebenarnya sebelum laporan keuangan disusun. Jurnal penyesuaian diperlukan untuk mencatat pendapatan yang sudah dihasilkan dan beban yang sudah terjadi tetapi belum dicatat dalam pembukuan.

B. Tujuan Jurnal Penyesuaian:

- Menyesuaikan Akun: Jurnal ini menyesuaikan akun-akun tertentu agar mencerminkan pendapatan dan beban yang sesuai dengan periode akuntansi yang sedang berjalan.

- Mengakui Pendapatan dan Beban: Jurnal penyesuaian membantu mengakui pendapatan dan beban yang telah terjadi, meskipun belum ada transaksi tunai yang terkait.

- Penyusunan Laporan Keuangan: Penyesuaian diperlukan agar laporan keuangan seperti neraca dan laporan laba rugi dapat disusun dengan benar, sesuai dengan prinsip akuntansi yang berlaku.

C. Jenis jenis transaksi yang perlu disesuaikan

- Perlengkapan (Supplies): Perlengkapan adalah barang-barang habis pakai yang digunakan dalam kegiatan operasional perusahaan, seperti kertas HVS, spidol, pulpen, tinta, dan kop surat. Transaksi ini perlu disesuaikan untuk mencerminkan nilai perlengkapan yang sudah digunakan selama periode akuntansi.

- Penyusutan Aktiva Tetap (Depreciation of Fixed Assets): Aktiva tetap adalah aset berwujud yang memiliki umur ekonomis lebih dari satu tahun dan digunakan dalam operasi perusahaan, seperti tanah, bangunan, peralatan, mesin, dan kendaraan. Penyusutan perlu dicatat untuk mengalokasikan biaya aktiva tetap selama masa manfaatnya.

- Beban Dibayar Dimuka (Prepaid Expenses): Beban dibayar dimuka adalah biaya yang dibayar di muka untuk periode yang akan datang, seperti iklan dibayar dimuka, sewa dibayar dimuka, dan asuransi dibayar dimuka. Penyesuaian diperlukan untuk mencatat bagian dari beban yang sudah digunakan pada periode akuntansi saat ini.

- Pendapatan Diterima Dimuka (Unearned Revenue): Pendapatan diterima dimuka adalah uang yang diterima sebelum jasa atau barang diserahkan pada periode mendatang, seperti penjualan diterima dimuka, sewa diterima dimuka, dan asuransi diterima dimuka. Penyesuaian ini penting untuk mengakui pendapatan secara tepat pada periode ketika jasa atau barang diserahkan.

- Beban Yang Masih Harus Dibayar atau Beban Terutang (Accrued Expenses): Beban yang masih harus dibayar adalah biaya yang sudah terjadi dan harus diakui sebagai beban pada periode akuntansi yang bersangkutan, namun pembayaran akan dilakukan pada periode berikutnya, seperti beban gaji dan beban bunga. Penyesuaian diperlukan untuk mencatat beban yang belum dibayar tetapi sudah diakui.

- Pendapatan Yang Masih Harus Diterima atau Piutang Pendapatan (Accrued Revenue): Pendapatan yang masih harus diterima adalah pendapatan yang sudah terjadi tetapi belum diterima kas pada periode akuntansi saat ini, seperti pendapatan bunga. Penyesuaian ini diperlukan untuk mencatat pendapatan yang sudah diakui meskipun belum diterima.

- Plutang tidak tertagih atau Kerugian Piutang: Piutang merupakan kewajiban pihak luar perusahaan kepada perusahaan. Piutang dagang timbul dari penjualan kredit barang dan jasa. Piutang tidak tertagih merupakan rsiko yang dialami perusahaan akibat tidak tertagihnya plutang dagang.

- Persediaan Barang Dagangan: Perusahaan barang dagangan perlu dilakukan penyesuaian karena pada akhir periode akuntansi jumlah persediaan awal barang dagangan disesuaikan menjadi persediaan akhir barang dagangan.

- Metode Ikhtisar laba-rugi: Metode ikhtisar laba-rugi yang dilakukan adalah ada dua tahap yaitu, yang pertama memindahkan jumlah persediaan awal barang dagangan ke akun ikhtisar laba rugi, Hal ini dikarenakan pada akhir periode jumlah tersebut tidak mencerminkan persediaan barang dagangan yang sebenarnya karena jumlah persediaan awal barang dagangan kemungkinan besar telah habis terjual. Yang kedua mendebit jumlah akun persediaan akhir barang dagangan dan mengkredit akun ikhtisar laba rugi.

Metode Harga Pokok penjualan

- Metode Harga Pokok penjualan: Dengan metode harga pokok penjualan memindahkan akun-akun terkait ke harga pokok penjualan. Harga pokok penjualan adalah dasar perhitungan keuntungan atau laba yang ditetapkan perusahaan, atau harga perolehan barang terjual. Ada beberapa akun yang terkait harga pokok penjualan, yaitu persediaan Barang dagang (awal), pembelian barang dagang, biaya angkut pembelian, retur pembelian, potongan pembelian, dan persediaan barang dagang (akhir).

D. Bentuk Jurnal Penyesuaian

Bentuk jurnal penyesuaian sama seperti bentuk jurnal umum:

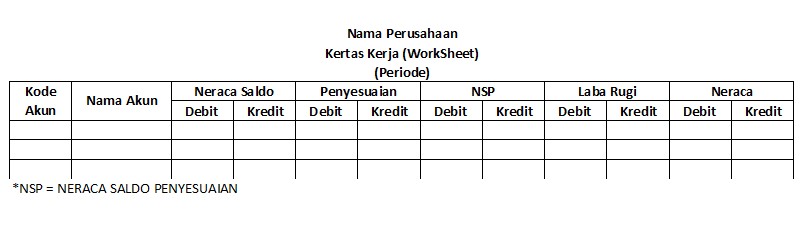

8. Kertas Kerja (Working Paper)

A. Pengertian Kertas Kerja (Working Paper)

Kertas Kerja (Working Paper) adalah dokumen yang digunakan oleh akuntan atau auditor untuk mencatat, menyusun, dan menganalisis data yang berkaitan dengan proses akuntansi dan audit. Kertas kerja berfungsi sebagai alat bantu untuk memverifikasi, mendokumentasikan, dan menyusun informasi keuangan yang diperlukan dalam proses pembuatan laporan keuangan.

B. Fungsi dan Tujuan Kertas Kerja:

- Dokumentasi dan Bukti: Menyediakan catatan rinci tentang transaksi, penyesuaian, dan estimasi yang digunakan dalam penyusunan laporan keuangan. Ini berfungsi sebagai bukti yang mendukung laporan keuangan yang disusun.

- Verifikasi dan Kontrol: Membantu akuntan atau auditor dalam memverifikasi akurasi dan kelengkapan data keuangan dengan mencatat hasil analisis dan penilaian mereka.

- Pengorganisasian Informasi: Menyusun dan mengorganisir informasi keuangan secara sistematis sehingga memudahkan dalam menyusun laporan keuangan dan memeriksa kembali informasi yang relevan.

- Memfasilitasi Review dan Audit: Memberikan dasar bagi auditor untuk melakukan review dan audit laporan keuangan dengan mudah, karena kertas kerja menyediakan rincian yang jelas tentang proses dan metode yang digunakan dalam penyusunan laporan.

C. Bentuk Kertas Kerja

Bentuk kertas kerja 6 kolom:

Bentuk kertas kerja 8 kolom:

Bentuk kertas kerja 10 kolom:

Bentuk kertas kerja 12 kolom:

9. Laporan Keuangan Perusahaan dagang

Laporan Laba-Rugi

A. Pengertian Laporan Laba-Rugi

Laporan laba-rugi adalah laporan keuangan yang menyajikan pendapatan dan beban suatu perusahaan pada periode tertentu. Dari definisi ini dapat ditarik kesimpulan bahwa isi dari laporan laba-rugi adalah terdiri dari dua unsur, yaitu:

- Pendapatan adalah hasil yang diperoleh dari kegiatan perusahaan seperti penjualan barang dagangan, memberikan jasa kepada langganan, sewa dari hak milik, meminjamkan uang, dan lainnya berupa pekerjaan yang mengarah untuk mendapatkan hasil. Pendapatan ini merupakan hasil perusahaan yang mengakibatkan bertambahnya kapital/modal. Karena itu dicatat sebelah kredit.

- Beban adalah pengeluaran uang atau prestasi yang diterima untuk menjalankan perusahaan atau proses produksi yang dipergunakan dalam rangka mendapatkan hasil tersebut. Biaya ini merupakan beban perusahaan yang mengakibatkan berkurangnya kapital/modal. Karena itu dicatat sebelah debit.

B. Bentuk Laporan Laba-Rugi

Laporan perhitungan laba-rugi dapat disusun dalam dua bentuk, yaitu:

Bentuk laporan (stafel) yang ditulis berbentuk halaman ke bawah.

Laporan laba-rugi dapat disusun dalam dua langkah, yaitu terdiri dari:

- Single Step (langkah tunggal) Penyajiannya semua pendapatan dijumlahkan menjadi satu dikurangi seluruh beban yang ada pada periode laporan.

- Multi Step (langkah ganda) Penyajiannya ialah pendapatan dikelompokkan menjadi pendapatan usaha dan pendapatan di luar usaha. Sedangkan beban dikelompokkan menjadi beban usaha dan di luar usaha. Penyajian dengan langkah ganda akan dapat dilihat laba yang diperoleh dari usaha dan laba yang diperoleh dari luar usaha.

Bentuk sebelah-menyebelah (skontro) yang ditulis berbentuk sebelah kiri dan sebelah kanan.

Laporan Perubahan Modal

A. Pengertian Laporan Perubahan Modal

Laporan Perubahan Modal (Statement of Changes in Equity) adalah laporan keuangan yang menunjukkan perubahan dalam ekuitas pemilik atau modal perusahaan selama periode akuntansi tertentu. Laporan ini mencerminkan bagaimana faktor-faktor seperti laba atau rugi bersih, dividen, dan penambahan atau pengurangan modal memengaruhi total ekuitas perusahaan.

B. Komponen Utama Laporan Perubahan Modal:

- Saldo Awal Ekuitas: Saldo ekuitas pemilik pada awal periode akuntansi.

- Laba atau Rugi Bersih: Laba atau rugi yang dihasilkan selama periode akuntansi, yang mempengaruhi ekuitas.

- Penambahan Modal: Jumlah modal tambahan yang disetor oleh pemilik atau investor.

- Pengeluaran Dividen: Dividen yang dibagikan kepada pemilik, yang mengurangi total ekuitas.

- Pengaruh Transaksi Lain: Perubahan lain yang memengaruhi ekuitas, seperti pengeluaran atau penerimaan yang terkait dengan saham dan hak pemilik.

- Saldo Akhir Ekuitas: Saldo ekuitas pemilik pada akhir periode akuntansi setelah memperhitungkan semua perubahan yang terjadi.

C. Bentuk Laporan Perubahan Modal

Berikut contoh bentuk Laporan Perubahan Modal:

Laporan Posisi Keuangan

A. Pengertian Laporan Posisi Keuangan

Laporan Posisi Keuangan (Balance Sheet) adalah laporan keuangan yang menyajikan posisi keuangan perusahaan pada suatu titik waktu tertentu. Laporan ini menunjukkan aset, kewajiban, dan ekuitas pemilik perusahaan, dan memberikan gambaran tentang bagaimana sumber daya perusahaan dibiayai dan digunakan.

B. Komponen Utama Laporan Posisi Keuangan:

Aset (Assets):

- Aset Lancar (Current Assets): Aset yang diharapkan dapat dicairkan menjadi kas atau digunakan dalam waktu satu tahun, seperti kas, piutang, persediaan, dan beban dibayar dimuka.

- Aset Tetap (Fixed Assets): Aset yang memiliki umur manfaat lebih dari satu tahun dan digunakan dalam operasi perusahaan, seperti tanah, bangunan, peralatan, dan kendaraan.

- Aset Tidak Berwujud (Intangible Assets): Aset yang tidak memiliki bentuk fisik tetapi memiliki nilai, seperti hak paten, merek dagang, dan goodwill.

Kewajiban (Liabilities):

- Kewajiban Lancar (Current Liabilities): Kewajiban yang harus dibayar dalam waktu satu tahun, seperti utang dagang, utang gaji, dan beban yang masih harus dibayar.

- Kewajiban Jangka Panjang (Long-Term Liabilities): Kewajiban yang jatuh temponya lebih dari satu tahun, seperti utang hipotek, utang obligasi, dan pinjaman jangka panjang.

Ekuitas Pemilik (Owner's Equity):

- Modal Disetor (Paid-in Capital): Jumlah modal yang disetor oleh pemilik atau investor ke dalam perusahaan.

- Laba Ditahan (Retained Earnings): Laba yang dihasilkan perusahaan dan tidak dibagikan sebagai dividen, melainkan ditahan untuk reinvestasi atau cadangan.

- Penghasilan Komprehensif Lain (Other Comprehensive Income): Item-item yang mempengaruhi ekuitas tetapi tidak termasuk dalam laporan laba rugi, seperti keuntungan atau kerugian dari penilaian ulang aset.

C. Bentuk Laporan Posisi Keuangan

Laporan Posisi Keuangan dapat disusun dalam dua bentuk, yaitu:

Bentuk laporan (stafel) yang ditulis berbentuk halaman ke bawah.

Bentuk sebelah-menyebelah (skontro) yang ditulis berbentuk sebelah kiri dan sebelah kanan.

10. Jurnal Penutup

A. Pengertian Jurnal Penutup

Jurnal Penutup (Closing Entries) adalah entri jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun pendapatan dan beban serta memindahkan saldo mereka ke akun laba ditahan atau ekuitas pemilik. Tujuan dari jurnal penutup adalah untuk mengreset saldo akun pendapatan dan beban ke nol sehingga mereka siap untuk mencatat transaksi di periode akuntansi berikutnya, serta untuk menentukan laba atau rugi bersih periode tersebut yang akan ditambahkan ke ekuitas pemilik.

B. Fungsi dan Tujuan Jurnal Penutup:

- Menutup Akun Pendapatan dan Beban: Memindahkan saldo akhir akun pendapatan dan beban ke akun laba ditahan, sehingga akun-akun tersebut siap untuk mencatat transaksi baru pada periode akuntansi berikutnya.

- Menghitung Laba atau Rugi Bersih: Menghitung laba atau rugi bersih periode tersebut dengan mengurangkan total beban dari total pendapatan, dan memindahkan hasilnya ke akun laba ditahan.

- Menjaga Akurasi Akun: Memastikan bahwa akun pendapatan dan beban memulai periode akuntansi berikutnya dengan saldo nol, sehingga laporan keuangan periode berikutnya dapat mencerminkan transaksi yang terjadi hanya dalam periode tersebut.

C. Langkah-Langkah Jurnal Penutup:

- Menutup Akun Pendapatan:

- Debit akun-akun pendapatan untuk menghilangkan saldo kredit dan mengkreditkan akun "Pendapatan Ditahan" atau "Laba Ditahan" dengan jumlah yang sama.

- Menutup Akun Beban:

- Kredit akun-akun beban untuk menghilangkan saldo debit dan mendebit akun "Laba Ditahan" dengan jumlah yang sama.

- Menutup Akun Laba/Rugi:

- Jika terdapat laba bersih, debit akun "Laba Ditahan" dan kredit akun "Laba/Rugi".

- Jika terdapat rugi bersih, debit akun "Laba/Rugi" dan kredit akun "Laba Ditahan".

- Menutup Akun Modal Prive:

- Jika perusahaan adalah perusahaan perseorangan atau kemitraan, menutup akun prive (pengambilan modal oleh pemilik) ke akun modal.

D. Bentuk Jurnal Penutup

Berikut bentuk jurnal Penutup:

11. Neraca Saldo Setelah Penutupan

A.Pengertian Neraca Saldo Setelah Penutup

Neraca Saldo Setelah Penutupan (Post-Closing Trial Balance) adalah laporan yang disusun setelah jurnal penutup dibuat dan diposting ke buku besar. Neraca saldo ini hanya mencantumkan akun-akun permanen yang masih memiliki saldo, seperti akun aset, kewajiban, dan ekuitas, setelah semua akun sementara (pendapatan, beban, dan prive) ditutup.

B. Tujuan Neraca Saldo Setelah Penutupan:

- Memastikan Akurasi: Verifikasi bahwa total saldo debit dan kredit setelah penutupan tetap seimbang, menunjukkan bahwa jurnal penutup telah dilakukan dengan benar.

- Menyiapkan Buku Besar untuk Periode Berikutnya: Menunjukkan saldo awal untuk akun-akun permanen yang akan dibawa ke periode akuntansi berikutnya.

- Menyajikan Posisi Akhir Akun: Memberikan gambaran tentang posisi keuangan perusahaan setelah semua pendapatan dan beban ditutup dan dipindahkan ke ekuitas.

C. Bentuk Neraca Saldo Setelah Penutup

Berikut bentuk dari Neraca Saldo Setelah Penutup:

12. Jurnal Balik

A. Pengertian Jurnal Balik

Jurnal Balik adalah jurnal yang dibuat pada awal periode akuntansi berikutnya untuk membalikkan efek penyesuaian dari periode sebelumnya. Ini penting untuk memastikan pencatatan transaksi yang akurat dan menghindari kesalahan yang dapat mempengaruhi laporan keuangan.

B. Fungsi Jurnal Balik

- Menghindari Kesalahan Pencatatan: Meminimalkan risiko kesalahan pada periode baru.

- Memudahkan Pencatatan Transaksi Baru: Mengelola pencatatan transaksi dengan membalikkan entri penyesuaian.

- Menjaga Konsistensi dan Akurasi: Menjamin keakuratan dari periode ke periode.

- Mencegah Duplikasi: Menghindari pengulangan pencatatan yang tidak perlu.

- Mempermudah Penutupan Buku: Memulai periode baru dengan saldo akun yang bersih.

C. Jenis Penyesuaian yang Membutuhkan Jurnal Balik

- Penyesuaian tentang Piutang Pendapatan atau Pendapatan yang Masih Harus Diterima: Penyesuaian ini mencatat pendapatan yang diakui tetapi belum diterima kasnya. Jurnal balik diperlukan untuk membalikkan entri penyesuaian sehingga pendapatan dapat dicatat dengan benar saat diterima.

- Penyesuaian tentang Utang Biaya atau Biaya yang Masih Harus Dibayar: Penyesuaian ini mencatat biaya yang telah terjadi tetapi belum dibayar. Jurnal balik diperlukan untuk membalikkan entri penyesuaian sehingga biaya dapat dicatat dengan benar saat dibayar.

- Penyesuaian tentang Pendapatan Diterima di Muka, tetapi Saat Penerimaan Dicatat sebagai Pendapatan: Penyesuaian ini mencatat pendapatan yang telah diterima di muka tetapi belum diakui. Jurnal balik diperlukan untuk membalikkan entri penyesuaian sehingga pendapatan dapat diakui secara akurat saat layanan atau barang diterima.

- Penyesuaian tentang Biaya Dibayar di Muka, tetapi Saat Pembayaran Dicatat sebagai Biaya: Penyesuaian ini mencatat biaya yang telah dibayar di muka tetapi belum digunakan. Jurnal balik diperlukan untuk membalikkan entri penyesuaian sehingga biaya dapat dicatat dengan benar saat penggunaan terjadi.

D. Bentuk Jurnal Balik

Berikut format dari Jurnal Balik.

comments

user comments

Your Name

Anonim

Anonim

Anonim

Anomim

Anonim